米ドル建て終身保険で資産運用!学資保険よりは絶対にお得!

今回はより堅実な資産運用方法について紹介したいと思います。

長期で確実に資産を増やしたいという方にはかなりおすすめです。特にお子さんの学資保険をと考えている方はこちらの米ドル建て終身保険を検討してみた方がよいと思います。

米ドル建て終身保険は、保険という機能を持ち合わせた資産運用法なので保険という視点ではなく資産運用という視点で以下の記事を読んでみてください。

現在加入中の終身保険

現在私は明治安田生命の「Everybody(エブリバディ)」という終身保険に加入しています。

今から7年前に加入しました。

(所有資産情報(ポートフォリオ)の記事の一番下にも簡単に記載しています)

この「Everybody(エブリバディ)」という商品は円建ての商品で、今回の記事で紹介するドル建てとは利率など若干異なる点もあるのですが仕組みは全く同じなので、まずは「Everybody(エブリバディ)」で終身保険の仕組みを紹介したいと思います。

終身保険の仕組み

終身保険の仕組みについて紹介します。

大枠の仕組みは「保険付き資産運用商品」ということになります。

実際に私が契約している「Everybody(エブリバディ)」の紹介資料で仕組みを紹介していきたいと思います。

『保険部分』

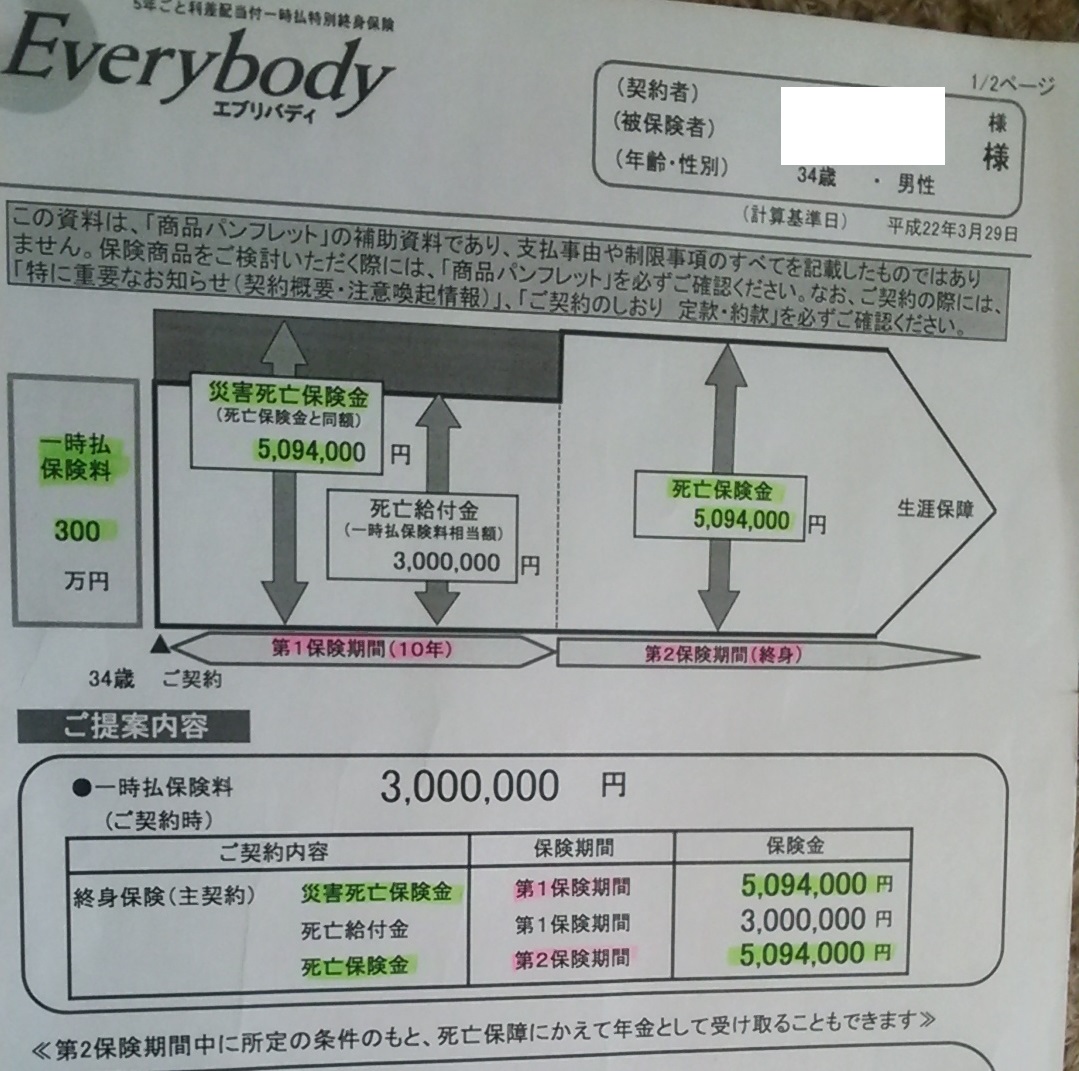

まず1枚目の資料が保険部分の説明になります。

私の契約の場合一括で300万円の保険料を支払いました。

保険料の支払いは分割でも可能で毎月積立方式で支払うこともできます。ただし住宅ローンなどと同じで分割にすると金利のような部分が発生するので出来るだけ短い期間で支払った方が合計の保険料は安くなります。

第一保険期間と言われている10年間は、死亡給付金は一時払い保険料と同額の300万円で災害での死亡の時だけ509.4万円の保険金が支払われます。

第二保険期間と言われる11年目からは終身となり、死亡保険金が509.4万円となります。

商品によって保険期間に対する保険金の額は異なってきますが、基本的には支払った額よりを大きな保険金を得ることが可能となるのが終身保険の大きな特徴です。

『資産運用部分』

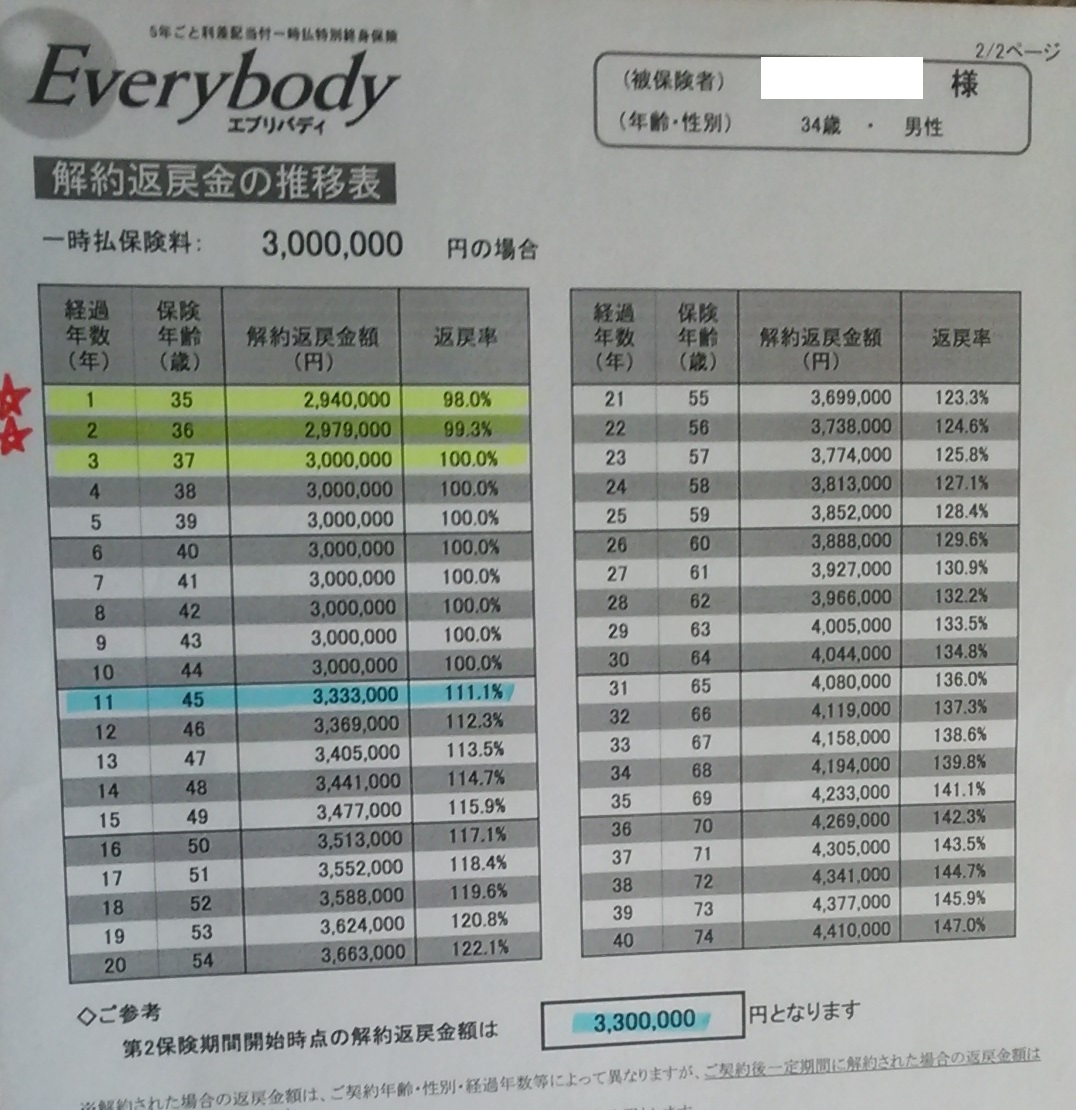

2枚目が資産運用部分の説明です。

保険というと掛け捨てのイメージが強い方も多いと思いますが、この終身保険は貯蓄型です。保険というよりは資産運用の要素が大きいです。

経過年数2年目までに解約すると、返戻率が98%、99.3%と元本割れをしてしまいますが、3年目から10年目までに解約した場合は一時払い金と同額の300万円が戻ってきて、返戻率は100%となります。

そして、11年目からは年々返戻率が上がってきて60歳時点では388.8万円で返戻率は129.6%と88.8万円の利益ができることになります。

40年間(74歳まで)保有していると返戻率が147%になり141万円の利益がでます。

さらに年金特約をつけることで年金として受け取ることも可能になり、年金にして受け取ると合計の保険金や返戻金はさらに増えることになります。

※ちなみにこの「Everybody(エブリバディ)」は円建てにしてはかなり返戻率が高い商品になります。

『その他の特徴』

終身保険は相続対策として使うことも可能です。相続税における死亡保険金の非課税枠(500万円×法定相続人の数)を活用することができます。

一括払いの終身保険で相続税の節税として活用するという方も多いです。

米ドル建て終身保険の特徴

ここまでは「終身保険」の特徴の説明でした。

ここからは今回おすすめとして紹介する「米ドル建て終身保険」の特徴について説明したいと思います。

基本的な仕組みは、私が加入している円建ての「Everybody(エブリバディ)」と全く同じです。

米ドル建てと円建ての違いとしては以下の3点になります。

・日本円より米ドルの方が金利が高いので割安な保険料で大きな補償が得られる

・利率が高いので貯蓄性でも円建てより有利

・為替差益/為替差損が発生することがある

金利が日本円よりも高い米ドルでの運用になるので、円建てより保険料や貯蓄性の面でかなり有利になります。

また、米ドルでの運用となるのでいつ契約していつ解約するかで為替により得か損は必ず発生します。

なぜ今ドル建て終身保険をおすすめするのか?

今私がドル建て終身保険に加入しようとしている理由は以下の2点です。

・1ドル=105円台前半まで円高が進んでいる

・アメリカの金利が上昇する見込みである

ドル建ての終身保険の特徴でも記載しましたが、為替差益/差損が発生する商品になります。よって、円高の時に契約する方が為替差益を得られる可能性が高くなります。

現在は1ドル=105円台前半まで円高が進んでおり、今後のアメリカの保護主義の動向次第ではさらに円高が進む可能性があります。

ドル/円は常にレンジ相場で推移しているので105円台で運用を開始すれば為替で損をする可能性はだいぶ小さくなるので、このタイミングでドル建て商品の購入をすべきと考えております。

(むしろ為替差益が出る可能性が高くなります。)

また、米ドル建て終身保険は積立利率によって、解約返戻金の額が大きく変わります。

よって、金利が高くなるほど返戻金が高くなるということになります。アメリカは今後金利が上昇するといわれているので、このタイミングでドル建て終身保険を開始するのが最適と考えています。

以下はある終身保険の例です。積立利率によって解約返戻金が大きく異なるのがおわかりになると思います。

終身保険が学資保険より有利な理由

お子様のいるご家庭では学資保険に加入している方も多いと思いますが、本当に優秀なFP(ファイナンシャルプランナー)は学資保険は絶対に紹介しません。

我が家も小学生の息子がいますが、学資保険には加入していません。

理由はいくつかありますが、私が考える学資保険のデメリットは以下の3点です。

・返戻率が最も高いと言われる学資保険でも103%を少し超える程度である

・学資保険は満期日がくると必ず解約しないといけない

・学資保険は契約者が亡くなった場合保険金がすぐに支払われるわけではない

学資保険と終身保険で同じ期間預けた場合の返戻率を比べると圧倒的に終身保険の方が高くなります。さらに学資保険には満期日があり、お子様の学費はその時に収入や貯蓄でどうにかなるという場合でも絶対に解約しなければいけなくなります。

そのまま運用すればもっと運用益を出せるという状況でも解約しないといけないので、学資保険では大きな利益を得ることは不可能です。

また、学資保険で多くの方が勘違いしているのが、契約者が亡くなった場合の保険金に支払いについてです。万が一契約者が亡くなった場合学資保険は払い込みが免除されるだけで保険金の支払いは満期日になります。

それに対して終身保険は契約者が亡くなったら1週間程度で保険金が支払われます。この差は意外と大きいです。

米ドル建て終身保険のデメリット

米ドル建て終身保険はかなりおすすめなのですが、デメリットも多少あります。

・為替差損が出ることもある

・資金が拘束される期間がある(解約すると元本割れする期間がある)

・保険会社が倒産すると保険や解約返戻金が減額されることがある

米ドル建てなので為替については、差益になることもあれば差損になることもあり、メリットになるかデメリットになるかは契約/解約のタイミングによって変わってきます。

資金が拘束されるというのは、数年間は解約すると元本が割れる期間があるという意味です。利益を出すには一定期間は解約ができなくなります。(返戻金の額を気にしなければ解約はいつでも可能です。)

商品を販売している保険会社が倒産した場合は、引き継ぐ会社の判断により保険金や解約返戻金が減額されることがあります。過去のケースでは悪くても10%程度の減額のようです。(ゼロにはならないです。)

これらのデメリットも許容できるという方には米ドル建て終身保険はかなりおすすめ商品だと思います。

米ドル建て終身保険はどこで申し込むのか?

米ドル建て終身保険が資産運用としても優良で死亡保障にもなるということは、ここまでの説明で理解していただけたと思います。

ここで問題となるのは、我々個人にとって優良な保険商品なので保険会社としての利益はほとんどなく、保険会社は積極的には紹介してこないという点です。

保険会社はほとんど儲からないので商品そのものを扱っていないという会社も多いです。

どうやって申し込んだらよいかというと優秀なFP(ファイナンシャルプランナー)から紹介してもらうことになります。

外資系の保険会社と提携のある優秀なFP(ファイナンシャルプランナー)に相談して加入するというのが重要になります。

以前は私も「保険の相談なんて必要ない。資産運用・家計については自分で考えればOKだ」と考えていましたが、優秀なFP(ファイナンシャルプランナー)に相談することで今の紹介したような保険機能もついた資産運用を提案してもらうことも可能になります。

このサイトの読者さんは資産運用に興味があるという方が多いと思うので、是非一度はFP(ファイナンシャルプランナー)に相談をしてみてください。

私が相談しているFP(ファイナンシャルプランナー)さんはものすごく優秀で、外資系の商品にも強いですし、親身に相談に乗ってくれます。(米ドル建て終身保険の紹介をしてくれたFPさんです)

東京のFPさんなのですが、もしも紹介してほしいという方がいましたら遠慮なく連絡をください。

⇒連絡はこちらから

優秀なFP(ファインシャルプランナー)と出会えるかどうかで今後の資産形成は大きく変わってきます。

まだ専属のFPさんがいないという方や一度もFPさんに相談したことがないという方は、以下のおすすめ保険相談所も参考にしてご自身にあったFPを探してみてください。

管理人のおすすめ保険相談所はこちら

外資商品に強いFP(ファイナンシャルプランナー)を紹介してくれる私がおすすめしている保険相談所は以下になります。

【究極の見直し】

日本最大級のネットワークで専属のFPを紹介してくれます。

それぞれのライフイベントに合わせたお金についての話をデータに基づいて紹介してくれて最適な保険商品の選択が可能です。

【みんなの生命保険アドバイザー】

保険会社に属さないフリーのFPを紹介してくれるサイトです。保険会社に依存しない多くの商品を紹介をしてくれます。

相談は何度でも無料で実際に相談受けた人の85%の方が友人にも紹介したいと答えています。

さらに今なら相談者にA5ランクの黒毛和牛がプレゼントされます。