【メガ発コラム】買取り価格18円の採算を試算

本日は、メガ発さんの会員向けに配信されるメガ発コラムの気になる情報についてです。

「買取り価格18円の採算を試算」というタイトルで太陽光発電投資に興味がある方ならどなたも気になる情報ですよね。

私も気になってすぐに読んでしまいました。

コラムの詳細は直接読んでいただきたいですが、コラムで説明されている考え方や採算がとれるかの結論について紹介したいと思います。

結論からいうと利回り10%はまだまだ確保することが可能であるという内容でした。

利回り10%が高いか低いかは難しいとことだと思いますが、不動産投資でも最低利回り10%確保して15年以上の融資を組むことができれば合格なので利回り10%はギリギリ合格ではないかと思っております。

根拠となる試算は以下になります。

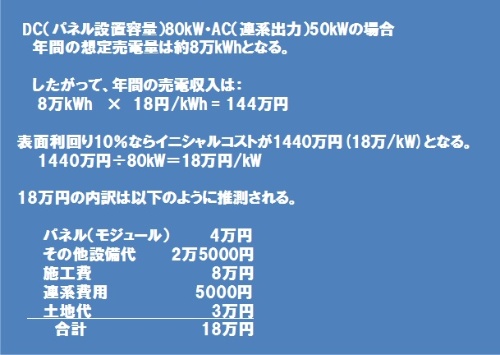

パネル80kW、パワコン50kWの過積載の低圧発電所で年間の想定発電量を8万kWhとしています。(このコラムでは8万kWhと試算していますが、80kWあれば実際は少なくても9万kWhは発電すると思います。)

1kW当たりの買取価格が18円なので、年間の売電収入が約144万円となります。

単純計算で利回り10%を確保するには1440万円で発電所を作る必要があり、18万円/kW以下で発電所を作れればOKということになります。

それぞれの内訳も少し厳しめに試算して以下のようになります。

(出典:FIT単価18円」時代の太陽光ビジネス)

パワコン代は施工費かその他の設備に含まれているのだと思いますが、パネルを1kW当たり4万円で調達できればなんとか可能ということになります。

産業用で大量に買うからと言っても1kW当たり4万円は結構厳しいので実際は、年間発電量を厳しくみた余裕分がパネル代に回るのではないかと思います。(今後さらに値下がりすることを見込んだ価格設定だと思います)

表面利回りが10%なので管理は自主管理にしてランニングコストを抑えれば20年トータルで考えると安定した収益を上げることはまだ可能だと語っています。

私もしっかり計画して、安い調達先を探して、プロに任せるところと自分でやるところの切り分けをきとんと行えばまだ事業としては成り立つとは思います。

この考察はなかなか面白いですし、数値を並べて論理的に考えることは重要だと思うのでなかなかよいコラムだなぁと感じました。

メガ発さんの会員の方は是非目を通してみてください。

まだ会員になっていない方は、以下から完全無料で会員登録が可能なので是非登録してみてください。

勧誘などは一切ないのでコラムだけ読むために会員になってもよいかなぁと思います。

ちなみFIT価格が21円以上の利回り10%を大きく超える分譲案件もまだまだ掲載されているのでそちらと比較して検討するとわかりやすいと思います。

分譲案件も太陽光発電に最適な土地もだいぶ減ってきておりますが、私ももう少し粘って太陽光発電案件を探してみたいと思います。